Об изменениях в автогражданке в 2019 году говорили еще два года назад, но никто не знал, какие сюрпризы ждут автомобилистов при оформлении ОСАГО. Если коротко, то страховка станет дороже, но при этом увеличится тарифный коридор базовых ставок.

Суть проекта

В 2019 году будет лишь первый этап реформирования в области автогражданки. Коснется он непосредственно автовладельцев. С осени 2018 вступают в силу новые коэффициенты расчета ОСАГО в зависимости от возраста водителя и его стажа. С 1 января 2019 автовладельцы получают право сами выбирать тарифный план и меняются принципы оплаты полиса. В 2020 планируют отменить базовую стоимость страховки, в результате чего сумма будет решаться индивидуально путем переговоров между страховщиком и владельцем авто.

Информация о документе

29.12.2018 Указание официально опубликовано на сайте Центрального банка Российской Федерации, оно вступает в силу через 10 дней, т.е. 9 января 2019 года.

В первую очередь хочу напомнить, что стоимость страхового полиса рассчитывается по специальным формулам. Для получения стоимости необходимо перемножить несколько коэффициентов.

Так вот, в новом Указании сами формулы изменились незначительно, однако серьезные изменения коснулись входящих в них коэффициентов. Поэтому ниже речь пойдет об обновленных коэффициентах.

ТБ — базовая ставка

В первую очередь следует обратить внимание на изменение базовых ставок для разных категорий транспортных средств. Напомню, что в настоящее время для каждой категории в документе приведены 2 значения — минимальное и максимальное. В указанном коридоре каждая страховая компания выбирает значение ТБ по собственному усмотрению.

В обновленном указании данный коридор расширен. Если говорить коротко, то минимальные значения уменьшены на 20 процентов, а максимальные значения увеличены на 20 процентов.

Например, для личных автомобилей категории В:

| Минимальное | Максимальное | |

| Было | 3432 | 4118 |

| Стало | 2746 | 4942 |

На первый взгляд может показаться, что в документе мало что изменилось, т.к. коридор расширен в обе стороны. Однако, страховые компании, как правило, устанавливают значение ТБ максимальным. То есть данное нововведение может привести к тому, что абсолютно все полисы ОСАГО подорожают на 20%.

Расчет стоимости полиса ОСАГО

Регулятор вводит расширение коридора базовых ставок на 20% в обе стороны. Верхняя граница будет увеличена для всех автомобилей. Для категории «В» коридор будет в пределах 2746-4942 рубля. В зависимости от КМБ среднестатистический автомобилист в благополучном по страховкам регионе будет платить за ОСАГО 7000. Молодой водитель в депрессивном регионе выложит 31 тысячу, а пенсионер, эксплуатирующий транспортное средство время от времени, всего 1700.

В 2019 году вступают в силу такие коридоры базовых ставок:

|

Категория |

Минимум |

Максимум |

|

А, М (мотоциклы) |

694 |

1 407 |

|

В, ВЕ (физ. лица и ИП) |

2 746 |

4 942 |

|

В, ВЕ (юр. лица) |

2 058 |

2 911 |

|

В, ВЕ (такси) |

4 110 |

7 399 |

|

С, СЕ (грузовые до 16 тонн включительно) |

2 807 |

5 053 |

|

С, СЕ (грузовые более 16 тонн) |

4 227 |

7 609 |

|

D, DE (автобусы до16 мест включительно) |

2 246 |

4 044 |

|

D, DE (автобусы более 16 мест) |

2 807 |

5 053 |

|

D, DE (маршрутки) |

4 110 |

7 399 |

Также с 09.01.19 года страховые должны рассчитывать стоимость полиса ОСАГО с учетом новых коэффициентов, количество которых увеличилось до 58 за счет введения ряда уточняющих позиций.

Важно! С 2019 года начнут действовать понижающие коэффициенты, которые позволят ряду автовладельцев сэкономить при оформлении страхового полиса.

На снижение стоимости ОСАГО могут рассчитывать такие группы автомобилистов:

Также при расчете будут учитываться другие факторы, которые могут повысить стоимость страхового полиса для отдельных категорий граждан. Вот несколько основных факторов, влияющих на стоимость ОСАГО:

- территориальные коэффициенты;

- количество водителей (для неограниченного полиса установлен повышающий коэффициент 1,8);

- возраст и стаж (наряду с нововведениями для начинающих водителей сохранено повышение с коэфф. 1,6 – 1,8);

- мощность силового агрегата (чем показатель выше, тем дороже будет страховка; для электрических ТС принято соответствие 1 кВт = 1,35962 л.с.);

- использование прицепа (рассчитывается, если в полисе выбран соответствующий пункт);

- период эксплуатации (поможет сэкономить, если автомобиль не будет использоваться какой-то период времени);

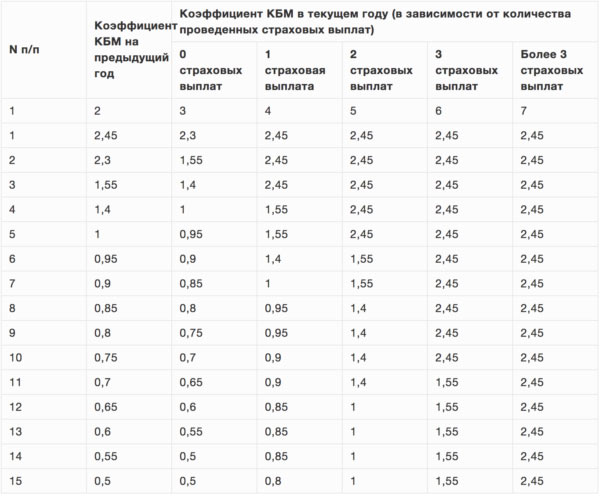

- бонус-малус (КБМ) или коэффициент нарушений (для водителя, не нарушающего правила, он ежегодно будет уменьшаться на 5%, а в случае ДТП повышаться на процент, зависящий от того, признают ли водителя виновным и размера страховых выплат).

Подробнее о коэффициенте бонус-малус (КБМ) смотрите в таблице:

Важно! КБМ теперь будет рассчитываться на год, а не на срок действия полиса. При этом коэффициент будет закреплен за отдельным человеком, в то время как по старым правилам он рассчитывался и для водителя, и для владельца автомобиля. Это приводило к задвоению коэффициента, и в случае аварии под штрафы попадали все, кто был вписан в страховку.

Страховое покрытие

Есть новости и в принципах расчета суммы страхового покрытия. Автовладелец будет сам определять, как страховать свое транспортное средство:

- 2 млн. рублей по материальному ущербу и по ущербу, нанесенному здоровью и жизни;

- 1 млн. рублей по материальному ущербу и по ущербу, нанесенному здоровью и жизни;

- 4 тыс. рублей по материальному ущербу и 5 тыс. рублей, нанесенному здоровью и жизни.

Можно будет также определять и срок действия полиса. По старым правилам документ выдавался лишь на 12 месяцев, теперь же страховку можно будет получить сразу на 3 года. Это устраивает автовладельцев, но с таким принципом не совсем согласны страховщики.

Ремонт по ОСАГО

Еще одним новшеством, с которым автовладельцы столкнуться уже в декабре 2018 года станет подорожание стоимости запчастей для ремонта автомобилей по ОСАГО. и в РСА произвел обновление справочников с ценами после соответствующего решения Верховного суда.

Чем обернется для россиян это нововведение? Все будет зависеть от марки автомобиля и типа запчасти. Так, цены на многие популярные позиции в справочнике останутся неизменными, но некоторые детали для импортных авто существенно подорожают (некоторые прибавят в стоимости до 10%), что является прогнозируемым следствием экономической ситуации в стране и процесса инфляции.

Евгений Уфимцев заметил, что в среднем рост цен составит 6,5%, и средняя выплата по ОСАГО в последнем месяце 2018 и последующем 2019 году также должна возрасти параллельно ценам на запчасти.

Определение стажа вождения для каждой категории

11. При определении водительского стажа используются данные водительского удостоверения о дате получения права управления транспортным средством соответствующей категории.

Обратите внимание, это одно из самых важных нововведений. В настоящее время стаж вождения рассчитывается для водителя в общем (по самой ранней открытой категории).

Например, если водитель в 18 лет получил категорию В, а в 35 лет категорию С, то при покупке ОСАГО на грузовик его стаж равен 17 годам.

Нововведение предусматривает отдельный расчет стажа для каждой категории.

Если рассматривать приведенный выше пример по новым правилам, то стаж водителя при покупке ОСАГО на грузовик составит 0 лет.

Также как и раньше значение имеет именно дата открытия категории в правах, а не фактическое время, проведенное за рулем транспортного средства указанной категории.

КБМ — коэффициент безаварийного вождения

Таблица расчета коэффициента КБМ в новом Указании практически не изменилась. Зато изменения внесены в правила применения данного коэффициента.

4. При определении размера коэффициента КБМ используются сведения, содержащиеся в автоматизированной информационной системе обязательного страхования, созданной в соответствии со статьей 30 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее – АИС ОСАГО).

При определении размера коэффициента КБМ учитывается каждое осуществленное страховое возмещение и компенсационная выплата, сведения о которых были зарегистрированы в течение периода КБМ в АИС ОСАГО.

Для определения коэффициента КБМ осуществленные страховщиком страховые возмещения или компенсационные выплаты по одному страховому случаю рассматриваются как одно страховое возмещение.

В случае установления несоответствия размера коэффициента КБМ сведениям, содержащимся в АИС ОСАГО, страховщик применяет скорректированный размер коэффициента КБМ за весь период действия договора обязательного страхования, в котором применялся несоответствующий размер КБМ.

6. Коэффициент КБМ водителя, являющегося владельцем транспортного средства — физическим лицом, или лицом, допущенным к управлению транспортным средством, владельцем которого является физическое или юридическое лицо, включая случаи, когда договор обязательного страхования не предусматривает ограничения количества лиц, допущенных к управлению транспортным средством (далее — КБМ водителя), в отношении которого в АИС ОСАГО содержатся сведения о договорах обязательного страхования, определяется на основании значения коэффициента КБМ, который был определен водителю на период КБМ, и количества страховых возмещений по всем договорам обязательного страхования, осуществленных страховщиками в отношении данного водителя и зарегистрированных в АИС ОСАГО в течение периода КБМ.

Коэффициент КБМ водителя, сведения в отношении которого отсутствуют в АИС ОСАГО, устанавливается равным 1.

Коэффициент КБМ водителя определяется ежегодно на период с 1 апреля по 31 марта года, следующего за годом определения КБМ, включительно, является неизменным в течение указанного периода времени и применяется по всем договорам обязательного страхования, предусматривающим возможность управления транспортным средством данным водителем и заключенным в указанном периоде времени.

В настоящее время коэффициент КБМ изменяется после того, как истекает срок действия договора ОСАГО. То есть если за время договора по вине водителя не было ДТП, то коэффициент уменьшается.

Новое указание говорит о том, что КБМ водителя будет рассчитываться на период КБМ, равный одному году, но не совпадающий с календарным годом. Период КБМ начинается 1 апреля и заканчивается 31 марта следующего года. То есть при расчете КБМ дата заключения договора ОСАГО не имеет значения.

К сожалению в новом документе не говорится о том, в какой момент должен пересчитываться КБМ. То ли это должно происходить 1 апреля автоматически, то ли КБМ должен обновляться при обращении в страховую для покупки первого полиса ОСАГО в текущем периоде.

Также остается непонятным, как будет рассчитываться КБМ в случае, если в предшествующем году водитель не заключил ни одного договора ОСАГО.

{kind=link}